Излишне выплаченная зарплата: последствия для работника и работодателя. Как удержать с работника деньги, если ему выплатили больше положенного Что делать если переплатили зарплату

Выйти из ситуации с переплатой зарплаты можно тремя путями.

Попросить добровольно возвратить долг

Предположим, бывший работник возвратил переплаченные деньги.

Если возвращен аванс, корректировок по страховым взносам делать не придется, поскольку с сумм аванса страховые взносы не начисляются. То же и с НДФЛ, если работодатель не удерживает налог с выплаченных авансов. Если удерживает, то перечисленный налог придется возвращать на расчетный счет или засчитывать в счет будущих платежей в бюджет, а по сотруднику делать уточненную справку 2-НДФЛ, если налоговый период, в котором произошла переплата, истек.

Обратите внимание!

При добровольном возврате переплаты никаких взаиморасчетов с сотрудником по НДФЛ делать не нужно, поскольку он возвращает деньги, из которых НДФЛ уже удержан, то есть за минусом налога.

При возврате отпускных бухгалтер должен сторнировать проводку по их начислению и аннулировать расходы в виде начисленных отпускных в налоговом учете.

Образуется переплата по страховым взносам. В отчетности в ФСС за текущий период нужно учесть корректировки по их начислению, а переплату отрегулировать дальнейшими платежами.

Если в связи со снятием начисления отпускных в персонифицированном учете в ПФР по сотруднику образуются отрицательные значения, отчет у компании не примут. Поэтому корректировать придется не текущий, а предыдущий период.

Образуется переплата по НДФЛ, удержанного из суммы отпускных и перечисленного в бюджет. Если Справка 2-НДФЛ за соответствующий год сдана, нужно сделать уточненную справку – текущей датой со старым номером.

Проводка по начислению НДФЛ с отпускных сторнируется. Образовавшуюся переплату по налогу можно вернуть на расчетный счет или зачесть в счет будущих платежей в бюджет.

Бухгалтер сделал проводки:

ДЕБЕТ 20 КРЕДИТ 70

ДЕБЕТ 70 КРЕДИТ 68

ДЕБЕТ 68 КРЕДИТ 51

ДЕБЕТ 70 КРЕДИТ 50 – 17 400 руб. - отпускные выданы Белову.

Вернувшись из отпуска, Белов уволился. Отпускные были возвращены в кассу.

Бухгалтер сделал проводки:

ДЕБЕТ 20 КРЕДИТ 70 – 20 000 руб. - сторнированы отпускные Белова;

ДЕБЕТ 70 КРЕДИТ 68 – 2600 руб. - сторнировано начисление НДФЛ;

ДЕБЕТ 50 КРЕДИТ 70 – 17 400 руб. - возвращены Беловым излишне выплаченные отпускные.

В налоговом учете расходы по заработной плате в сумме 20 000 руб. аннулированы. Переплата НДФЛ в размере 2600 руб. будет зачтена в счет предстоящих платежей в бюджет после принятия налоговой инспекцией соответствующего решения на основании заявления налогового агента.

Подать судебный иск

Если вопрос возврата переплаченных сумм решается через суд, эти суммы (без НДФЛ) нужно со счета 70 перевести на счет 73. В случае успешного исхода для работодателя и возврата денег бывшим работником сумму следует списать в корреспонденции со счетами 50 или 51. Если выиграет работник, сумму нужно будет вернуть со счета 73 на счет 70.

В случае победы работника расходы в виде отпускных нужно отразить на счете 91, в налоговом учете эти расходы аннулировать. Если победит работодатель, расходы следует аннулировать и в бухгалтерском, и в налоговом учете.

Что касается страховых взносов, они будут считаться правомерно уплаченными в случае победы бывшего работника и невозврата переплаченной суммы. Корректировки в учете не потребуются.

При победе бывшего работодателя и возврате долга взносы будут являться переплатой, и их нужно будет отразить в текущей отчетности как задолженность фонда.

По НДФЛ – в случае победы компании учетное решение аналогично случаю добровольного возврата денег работником. В случае победы работника налог считается удержанным и уплаченным правомерно, и корректировки не нужны

В начале отчетного года работнику Белову был предоставлен досрочный отпуск за неотработанный период. Сумма начисленных отпускных 20 000 руб., НДФЛ в сумме 2600 руб. (10 000 руб. х 13%) удержана и перечислена в бюджет. Выдано на руки Белову 17 400 руб. (20 000 руб. - 2300 руб.).

Бухгалтер сделал проводки:

ДЕБЕТ 20 КРЕДИТ 70 – 20 000 руб. - начислены отпускные Белову;

ДЕБЕТ 70 КРЕДИТ 68 – 2600 руб. - начислен НДФЛ;

ДЕБЕТ 68 КРЕДИТ 51 – 2600 руб. - перечислен НДФЛ;

ДЕБЕТ 70 КРЕДИТ 50 – 17 400 руб. - выплачены отпускные Белову.

Вернувшись из отпуска, Белов уволился. Отпускные возвращать отказался. Компания подала иск в суд.

Бухгалтер сделал проводку:

ДЕБЕТ 73 КРЕДИТ 70 – 17 400 руб.(20 000 руб. - 2 600 руб.) - отражена претензия по излишне выплаченным отпускным.

Вариант 1

Суд выиграл Белов.

Бухгалтер сделал проводки:

ДЕБЕТ 70 КРЕДИТ 73 – 17 400 руб. - отражен отказ по претензии;

ДЕБЕТ 20 КРЕДИТ 70

ДЕБЕТ 91 КРЕДИТ 70 – 20 000 руб. - отпускные Белова списаны на прочие расходы;

Вариант 2

Суд выиграла компания.

Бухгалтер сделал проводки:

ДЕБЕТ 50 КРЕДИТ 73 – 17 400 руб. – отпускные возвращены Беловым по решению суда;

ДЕБЕТ 20 КРЕДИТ 70 – 20 000 руб. – сторнированы отпускные Белова;

ДЕБЕТ 68 КРЕДИТ 70 – 2600 руб. – сторнировано начисление НДФЛ.

В налоговом учете из расходов исключена сумма 20 000 руб.

Простить долг

Это самый простой выход. Если долг возник из-за неотработанного аванса, дебетовое сальдо по счету 70 будет оставаться до моменты списания. Если долг возник из-за перерасхода отпуска, нужно сторнировать проводку по начислению отпускных и исключить сумму из налоговых расходов. Дебетовое сальдо по счету 70 также останется «висеть» до момента списания.

Страховые взносы с суммы отпускных являются правомерно уплаченными. Никакие корректировки в учете и отчетности не нужны.

НДФЛ с суммы отпускных удержан и перечислен в бюджет обоснованно. Корректировки тоже не нужны. Если же с неотработанного аванса компания не удержала НДФЛ, нужно после списания долга сообщить в налоговую инспекцию о невозможности удержать налог, предоставив справку по форме 2-НДФЛ с признаком «2».

Обратите внимание!

Списать задолженность нужно по истечении трехгодичного срока исковой давности (ст. 196 ГК РФ).

При списании бухгалтер должен сделать проводку:

ДЕБЕТ 91 КРЕДИТ 70

Списана задолженность в связи с истечением срока давности.

Лучшее решение для бухгалтера

Бератор «Практическая энциклопедия бухгалтера» - это электронное издание, которое найдет лучшее решение для любой бухгалтерской задачи. По каждой конкретной теме есть все необходимое: подробный алгоритм действий и проводки, примеры из практики реальных компаний и образцы заполнения документов

Возврат излишне выплаченной заработной платы возможен в строго указанных в законе случаях. Расскажем о таких ситуациях и порядке, в котором предприятие может взыскать причиненный ущерб с работника или виновного в переплате бухгалтера.

Когда можно вернуть излишне начисленную и выплаченную заработную плату

В ч. 4 ст. 137 Трудового кодекса РФ содержится исчерпывающий список ситуаций, когда может быть взыскана излишне выплаченная зарплата работнику. Это:

- счетная ошибка;

- вина работника в невыполнении им норм труда или простое;

- неправомерные действия работника.

Определение понятия «счетная ошибка» в действующем законодательстве не содержится, но можно ориентироваться на разъяснение, данное Рострудом в письме от 01.10.2012 № 1286-6-1: это арифметическая ошибка, т. е. допущенная при проведении арифметических расчетов.

Технический сбой в программе, начисляющей зарплату, может признаваться счетной ошибкой, а может и нет. Судебная позиция по этому вопросу противоречива:

- Согласно апелляционному определению Свердловского областного суда от 21.04.2016 по делу № 33-7642/2016 технические ошибки счетными не являются.

- В определении Самарского областного суда от 18.01.2012 № 33-302/2012 говорится о том, что арифметическая ошибка возникает при ручном счете, а техническая (сбой программного обеспечения) — при автоматизированном. В обоих случаях это является счетной ошибкой.

Если речь идет о виновных действиях работника, необходимо оформить документы, подтверждающие данный факт: зафиксировать простой актом, сообщить в полицию о факте хищения средств бухгалтером, начислившим себе лишнюю зарплату.

Как вернуть неправильно выплаченную зарплату

У работодателя имеется 3 варианта возврата излишне начисленной и выплаченной заработной платы:

- Договориться с работником о добровольном внесении последним лишних денег в кассу предприятия.

- С согласия работника производить удержания из его зарплаты.

- Обратиться в суд для принудительного взыскания долга с работника.

В любом случае при обнаружении переплаты составляется акт, где фиксируется факт ошибки и сумма излишне выплаченной ЗП.

ВАЖНО! Из положений ст. 137 ТК РФ и анализа судебной практики можно определить ситуации, в которых счетная ошибка не возникает. Это оплата отпуска более длительной продолжительности, выплата премии в большем размере, получение двойной зарплаты (определение ВС РФ от 20.01.2012 № 59-В11-17 и т. д.).

Копия акта и уведомление о необходимости вернуть излишне полученную зарплату направляются работнику.

Работник либо вносит средства в кассу по приходно-кассовому ордеру, либо дает согласие на удержания из зарплаты.

ОБРАТИТЕ ВНИМАНИЕ! Список оснований для произведения удержаний из зарплаты является закрытым, счетная ошибка и простой либо невыполнение работником обусловленных договором норм труда в этот список входят (абз. 3 ч. 2 ст. 137 ТК РФ).

Согласно письму Роструда от 09.08.2007 № 3044-6-0 от работника должно быть получено письменное согласие о перечислениях из его ЗП в пользу организации на основании того, что он получил больше, чем должен был, в результате счетной ошибки. Тогда у работодателя появится право на издание приказа об удержаниях из зарплаты (ч. 3 ст. 137 ТК РФ).

Как отразить возврат зарплаты в бухгалтерском учете

В бухгалтерском учете ситуация, когда работнику была излишне начислена и перечислена зарплата, а потом он вернул излишек обратно предприятию, выглядит следующим образом.

|

Операция |

Сумма (пример, руб.) |

||

|

Начислена зарплата |

|||

|

Удержан НДФЛ |

|||

|

Выдана/перечислена зарплата сотруднику |

|||

|

Сторно суммы заработной платы |

|||

|

Сторно НДФЛ |

|||

|

Излишек перенесен на прочие расчеты с персоналом |

|||

|

Сотрудник внес излишне выплаченную зарплату в кассу или на расчетный счет предприятия |

Если работник дал согласие на проведение удержания из зарплаты, такое удержание проводится так: Дт 70 Кт 73. По счету 73 открывается субсчет по соответствующей ситуации.

Бухгалтеру, минусующему с начисленной работнику зарплаты долг перед организацией, следует помнить положение ч. 1 ст. 138 ТК РФ, согласно которому с одной зарплаты можно удержать не больше 20% от суммы выплаты.

Акт об обнаружении счетной ошибки, уведомление работника, приказ об удержании с зарплаты

Для фиксирования юридического факта счетной ошибки составляется комиссионный акт. В состав комиссии можно включить главного бухгалтера, бухгалтера по зарплате и др.

В акте указывается, где, когда и кем была обнаружена ошибка, причина ее совершения, размер излишне выплаченной заработной платы. Акт составляется в 2 экземплярах, его подписывают все члены комиссии.

Один экземпляр акта вручается/отправляется работнику вместе с уведомлением о необходимости вернуть излишне полученную ЗП. В уведомлении указывается сумма и дата, до которой долг нужно погасить.

В ответ на полученное уведомление работник вносит деньги на счет организации либо дает свое согласие на удержание из зарплаты в погашение долга.

В течение месяца после истечения срока, данного на добровольное внесение средств в кассу / на расчетный счет фирмы, работодатель издает приказ об удержании из зарплаты (ч. 2 ст. 137 ТК РФ).

Приказ содержит:

- поручение бухгалтеру совершать удержания;

- Ф. И. О. и должность сотрудника-должника;

- размеры удержаний;

- основание для совершения этих операций.

Отказ или молчание работника в ответ на уведомление не дают права высчитывать с него излишне уплаченную зарплату. В таком случае работодателю остается только судебный порядок взыскания переплаты.

Взыскивается ли излишне выплаченная уволенному работнику зарплата

Излишне выплаченная уволенному работнику заработная плата взыскивается в том же порядке, что и с работающего: составляется акт об обнаружении счетной ошибки и отправляется уведомление о необходимости погасить задолженность. Но вместо удержания с зарплаты пишется предупреждение об обращении в суд в случае отказа вернуть деньги в добровольном порядке.

Чаще всего уволенный работник отказывается возвращать лишние деньги, и работодателю приходится обращаться в суд.

Ч. 3 ст. 392 ТК РФ в таком споре не применяется, т. к. работник не совершал неправомерных действий, в результате чего работодатель понес ущерб.

В этом случае судебное разбирательство будет происходить на основании гражданского законодательства, а именно ст. 1102, п. 3 ст. 1109 Гражданского кодекса РФ (взыскание неосновательного обогащения вследствие счетной ошибки).

Исковая давность общая — 3 года с даты, до которой бывший работник должен был вернуть деньги.

Можно ли взыскать переплату с виновного бухгалтера

У работодателя есть возможность привлечения к материальной ответственности бухгалтера, поскольку в результате его некорректных действий и невозможности взыскания излишне перечисленных средств с работника организация понесла ущерб.

Здесь возможны 2 варианта:

- Если с бухгалтером подписан договор о полной материальной ответственности в соответствии со ст. 244 ТК РФ, с него взыскивается вся сумма переплаты.

- Если договор о материальной ответственности с бухгалтером не заключен, то ущерб с него взыскивается в порядке ст. 238 ТК РФ в пределах одной среднемесячной зарплаты.

Как указывается в письме Роструда от 19.10.2006 № 1746-6-1, материальная ответственность возможна только при совпадении следующих условий:

- противоправного деяния;

- причинной связи между противоправным действием и материальным ущербом;

- виновного отношения к содеянному.

В любом случае должен быть составлен акт, в котором указывается размер ущерба и причина его возникновения (ст. 247 ТК РФ).

Распоряжение об удержании с зарплаты бухгалтера в возмещение ущерба выносится работодателем в течение месяца со дня составления акта.

Если месяц прошел или бухгалтер не согласен гасить долг свыше среднемесячной зарплаты, взыскание происходит в судебном порядке (ч. 2 ст. 248 ТК РФ).

Итак, возврат заработной платы, излишне уплаченной работающему или уже уволенному сотруднику, возможен в случаях, прямо указанных в законе. Таковыми являются счетная ошибка, невыполнение работником норм труда, совершение им неправомерных действий, приведших к необоснованному увеличению зарплаты.

Работодатель может требовать возврата денег как в добровольном, так и в судебном порядке. Если возвратить средства не удалось, нанесенный организации ущерб покрывает бухгалтер, допустивший ошибку.

Вопрос

Добрый день!

В августе при набивке платежных поручений в банк-клиенте была допущена опечатка, и сотруднику перечислено, например, на 10000 рублей больше. В сентябре этот сотрудник уволился. Ошибка обнаружилась во время подготовки отчетов по взносам во внебюджетные фонды. Принимая во внимание, что получателем излишних сумм оказался бывший сотрудник:

1) какие меры должна предпринять организация для закрытия этого вопроса? к кому предъявить финансовые претензии?

2) на каком основании руководство может удержать эту сумму из заработка главного бухгалтера?

3) может ли организация в рамках досудебного разбирательства выслать бывшему сотруднику запрос на добровольное возвращение излишних сумм с подачей искового заявления в суд при его отказе?

4) будет ли эта сумма доходом уволившегося сотрудника, о которой нужно заявлять в ИФНС для удержания НДФЛ? Спасибо.

Ответ

Работодатель должен уведомить о факте переплаты уволившегося работника, который может вернуть излишне полученную сумму в добровольном порядке. Если бывший работник при наличии обстоятельств, перечисленных в ч. 4 ст. 137 ТК РФ, не возвращает деньги, организация вправе обратиться в суд за взысканием излишне выданной суммы в результате счетной ошибки, допускается (ст. 137 ТК РФ). Сложность в том, что законодательство не содержит толкования понятия «счетная ошибка», а в суде придется представить доказательства того, что ошибка была именно счетной и не было недобросовестности со стороны работодателя или его бухгалтера, который рассчитывал выплату. Кроме того, не подлежат возврату деньги, предоставленные как средство для существования. Сюда относится неосновательно выплаченная заработная плата и приравненные к ней платежи (пенсии, пособия, стипендии и др.) при условии, что их выплата не явилась результатом счетной ошибки или недобросовестности со стороны получателя (например, представления ложных сведений о стаже работы, наличии иждивенцев, тех или иных льгот и др.). Например, судьи Волго-Вятского округа не поддержали иск компании к гражданину о взыскании с последнего в пользу организации неправомерно увеличенной и полученной заработной платы. При этом служители Фемиды указали, что и ст. 137 Трудового кодекса, и п. 3 ст. 1109 Гражданского кодекса не допускают взыскания с работника излишне выплаченной заработной платы (Постановления ФАС Волго-Вятского округа от 27.05.2011 по делу N А29-13535/2009 и от 24.05.2011 по делу N А29-407/2010).

Переплаченная сумма — это обычная выплата, произведенная работодателем в пользу своего работника. А значит, с нее надо исчислить и уплатить взносы (Часть 1 ст. 7 Закона от 24.07.2009 N 212-ФЗ), так же НДФЛ (ст. 209 НК РФ).

Работодатель может взыскать излишне уплаченную сумму с главного бухгалтера, если на него возложена полная материальная ответственность. Для заместителей руководителя организации и главного бухгалтера трудовыми договорами может быть установлена полная материальная ответственность (ч. 2 ст. 243 ТК РФ).

Согласно п. 10 Постановления Пленума Верховного Суда РФ от 16.11.2006 N 52 полная материальная ответственность может быть возложена на заместителя руководителя организации или на главного бухгалтера при условии, что это установлено трудовым договором. Если в трудовом договоре не предусмотрено, что указанные лица в случае причинения ущерба несут материальную ответственность в полном размере, то при отсутствии иных оснований для привлечения этих лиц к такой ответственности с них можно взыскать сумму лишь в пределах их среднего месячного заработка.

Следовательно, для привлечения указанных работников к полной материальной ответственности необходимо наличие следующих условий:

— выполнение работником трудовой функции заместителя руководителя организации либо главного бухгалтера организации;

— включение в трудовой договор положения о дополнительной по сравнению с федеральным законом полной материальной ответственности;

— невыполнение работником условия трудового договора, за нарушение которого предусмотрена полная материальная ответственность;

— причинно-следственная связь.

Условие о полной материальной ответственности может быть как включено в трудовой договор, так и оформлено дополнительным соглашением к нему.

При отсутствии в трудовом договоре такого условия главный бухгалтер несет материальную ответственность за причиненный ущерб в пределах своего среднего месячного заработка (ст. 241 ТК РФ).

Смежные вопросы:

-

Добрый день! Вопрос заключается в следующем: Обязанности главного бухгалтера возложены на генерального директора организации с доплатой за совмещение должностей с 01.02.2016 г. (в связи с увольнением главного бухгалтера). После…... -

Существуют ли какие-либо нормативные документы, регламентирующие порядок проведения служебного расследования? Какие виды ответственности предусмотрены для сотрудника организации, в результате бездействия которого организации был нанесен ущерб (допущена порча товара)?

✒…... -

какие выплаты облагаются страховыми взносами, а какие нет?

✒ Обязательными страховыми взносами в ПФР, ФСС и ФФОМС облагаются выплаты, начисленные в пользу работников — граждан РФ в рамках трудовых…... -

Добрый день! Организация выплатила северный коэффициент работникам, когда место нахождения не относится к Северному району(ЗАТО Углегорск) Можем ли мы провести перерасчет сотрудникам и удержать излишне…...

Тема: «Особенности начисления, выплаты и удержания заработной платы»

Длительность: 7 часов

Стоимость: 8900 рублей

Компания-организатор:

Школа «СКБ Контур»,

тел. (495) 660-06-17,

school.kontur.ru

Обязан ли работник вернуть переплату

Все ситуации, когда деньги, излишне выплаченные сотруднику, запросто можно удержать из зарплаты по инициативе компании, перечислены в статье 137 ТК РФ. Назову самые частые.

Прежде всего, удержать с работника вы вправе ранее выданные ему деньги, которые он не вернул или не отработал. Например, не отчитался о полученных на хознужды деньгах или не представил авансовый отчет, вернувшись из командировки. Кроме того, если сотрудник увольняется, с него можно удержать неотработанный аванс по зарплате, а также излишне полученные отпускные. Правда, в некоторых случаях неотработанные отпускные удержать нельзя. Скажем, в случае сокращения.

Другая ситуация – переплатили работнику из-за его неправомерных действий, что подтверждено решением суда. Например, при трудоустройстве он предъявил вам фальшивый диплом о высшем образовании.

И наконец, самая распространенная ситуация, которую мы и рассмотрим подробно, – сотруднику выплатили больше денег из-за ошибки бухгалтера или сбоя в компьютерной программе. Тут сразу же оговорюсь: компания вправе удержать переплату, только если допущенная счетная ошибка. Такой же порядок действует и в отношении отпускных.

РАССЧИТАТЬ ЗАРПЛАТУ

Электронный сервис «Расчетчик зарплаты» поможет проверить и уточнить сумму пособий. Кроме того, с его помощью вы без труда рассчитаете суммы отпускных, командировочных, премий и т. д.Однако ни в одном нормативном документе не сказано о том, что же такое счетная ошибка. На практике таковой считают любую неточность, допущенную в арифметических расчетах. К примеру, бухгалтер неправильно сложил или умножил цифры. А если вы использовали неверный алгоритм расчета отпускных или, скажем, учли лишние выплаты, такая ошибка уже не счетная. Теперь представим такую ситуацию– зарплату сотруднику перечислили дважды за один и тот же период. Так вот, и такая ошибка к счетным не относится, так как зарплата была посчитана верно (определение Верховного суда РФ от 20 января 2012 г. № 59-В11-17). Точно так же, если в приказе указан один сотрудник, а выплату начислили, например, его однофамильцу, истребовать полученные денежные средства компания не сможет.

Разумеется, сотрудник может возместить любую переплату по собственному желанию. Обычно сотрудники так и поступают, чтобы избежать конфликта со своим работодателем. Если работник уже успел истратить деньги, можно договориться с ним, что компания будет постепенно удерживать у него переплату.

При этом не забывайте, что общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, и лишь в исключительных случаях – 50 процентов (ст. 138 ТК РФ).

Вместе с тем сам сотрудник может распоряжаться своей заработной платой как хочет. Для этого достаточно написать заявление в бухгалтерию компании. Положения статьи 138 ТК РФ тут не действуют. То есть в этом случае удерживать можно на что угодно и сколько угодно. Представители Роструда подчеркнули это в письме от 16 сентября 2012 г. № ПР/7156-6-1 .

ВОПРОС УЧАСТНИКА

– Вместо больничных выдали сотруднику зарплату. Как исправить такую ошибку?

– Прежде всего, сделайте перерасчет. А именно вместо зарплаты рассчитайте пособие за те дни, когда работник болел.

Если вдруг окажется, что сумма по больничному листу больше, чем зарплата за эти дни, просто доплатите работнику разницу. Но гораздо вероятнее обратная ситуация. То есть сотруднику вы выдали больше положенного. В таком случае сумму излишка зачтите в счет будущих начислений. Но только с письменного согласия самого работника.

Сложнее обстоит дело, если работник уже уволился из компании. Ведь работодатель имеет право удерживать средства только из заработной платы сотрудников. Здесь же получается, что удерживать уже не из чего. Работник уволился, а значит, зарплату в организации получать уже не будет.

В таком случае у работодателя остается один путь для взыскания лишних денег – обращение в суд. Разумеется, если сотрудник не согласен вернуть переплату добровольно, а организация имеет право, согласно трудовому законодательству, требовать возврата денег.

Например, если речь идет об излишне выплаченных отпускных, долг придется простить. Дело в том, что суд будет на стороне сотрудников. И не важно, что на сегодня утратила силу норма законодательства, которая ранее запрещала работодателям взыскивать неотработанные отпускные в судебном порядке (абз. 3 п. 2 Правил, утвержденных НКТ СССР 30 апреля 1930 г. № 169).

В любом случае возникшую задолженность по отпускным нельзя считать неосновательным обогащением. Ведь об этом можно говорить только в случае недобросовестности со стороны работника или счетной ошибки (п. 3 ст. 1109 ГК РФ). Вот примеры дел, решенных в пользу работников – определения Московского областного суда от 15 декабря 2011 г. по делу № 33–25971 и Московского городского суда от 8 августа 2011 г. по делу № 33–23166 .

Как отразить переплату в бухучете

Все исправления в бухгалтерском учете нужно сделать в том периоде, в котором выявлена ошибка. Для этого просто сторнируйте излишне начисленную сумму. Также сторнируйте и сумму НДФЛ. Ведь работник должен вернуть вам только ту сумму, которую вы ему перечислили. Проводки будут такие:

ДЕБЕТ 20 (23, 25, 26, 29, 44 …) КРЕДИТ 70

– сторнирована излишне начисленная сумма заработной платы;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты с бюджетом по НДФЛ»

– сторнирована сумма излишне удержанного НДФЛ;

ДЕБЕТ 50 КРЕДИТ 70

– переплата возвращена в кассу (если работник выбрал такой способ вернуть долг).

А если работник просит удержать лишние деньги из своей зарплаты, достаточно первых двух проводок. При этом проводки по взносам сторнировать необязательно. Просто когда будете их рассчитывать по итогам месяца, не забудьте вычесть из базы сумму переплаты.

Какие документы нужно оформить

Основанием для исправления документов и перерасчета будет служебная записка (см. образец ниже. – Примеч. ред.). Опишите в ней, какая ошибка допущена и что надо предпринять, чтобы ее исправить.

Далее проинформируйте о переплате самого работника (см. образец уведомления ниже. – Примеч. ред.). Укажите в этом письме сумму, которую вы просите вернуть, а также назовите причину, из-за которой работник получил лишние деньги. Сотрудника ознакомьте с письмом под подпись.

О ЛЕКТОРЕ

Вячеслав Владимирович Шинкарев окончил в 1997 году Уральский государственный университет им. А. М. Горького, математико-механический факультет по специальности «математика». А с 1996 года по настоящее время работает в компании ЗАО «ПФ „СКБ Контур“». Занимает в настоящий момент должность руководителя группы разработки программы «Контур-Зарплата». Параллельно работает консультантом на портале «Бухгалтерия Онлайн».

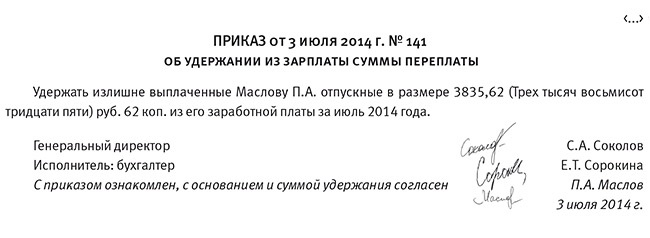

Если работник не согласится вносить наличные, но не возражает, чтобы переплату вычли из зарплаты, руководитель издает приказ об удержании (см. образец ниже. – Примеч. ред.). Сотрудник должен поставить подпись на приказе, указав, что он не возражает против основания и суммы удержаний (письмо Роструда от 9 августа 2007 г. № 3044-6-0).

Причем письменное подтверждение необходимо даже в том случае, если у компании есть законное право удержать с работника переплату.

При этом вы вправе удерживать деньги в том числе и с аванса по зарплате за первую половину месяца. И лучше именно так и делать. Дело в том, что при расчете удержаний лишь один раз по окончании месяца вы можете столкнуться с тем, что зарплаты работника за минусом НДФЛ и уже выплаченного аванса может оказаться недостаточно для взыскания всей суммы. Или вторая часть выплаты окажется значительно меньше первой. Ведь с аванса по зарплате удерживать НДФЛ не нужно.

ВОПРОС УЧАСТНИКА

– Придется ли пересчитывать налоги и взносы?

– В нашем случае речь идет о переплате сотруднику, который продолжает работать в вашей компании. Значит, нужно просто уменьшить на ее сумму текущие начисления в пользу данного работника. Это правило касается и налога на прибыль, и взносов в фонды, и НДФЛ. Дело в том, что ошибки в расчете базы тут нет. Значит, уточнять отчеты за прошлые периоды не нужно.

Конспект подготовил Сергей Шилкин

Звезда

за правильный ответ

Неправильно

Правильно!

Компания выплатила сотруднику больше отпускных, чем ему полагалось. Ошибка не является счетной, но работник согласен, чтобы излишек удержали из его зарплаты. Обязательно ли в этом случае применять ограничение в 20 процентов:

Сотрудник вправе распоряжаться своей заработной платой по своему усмотрению. Если он напишет заявление в бухгалтерию компании, удержать с него можно и больше 20 процентов. принесет дубликат больничного листка с верными сведениями.

Работник обязательно должен подтвердить свое согласие на удержание переплаты в письменном виде.

В случае если работник своевременно не вернул в кассу остаток неиспользованных средств, следует руководствоваться ст. 137 Трудового кодекса, которой предусмотрены случаи удержания из заработной платы работника для погашения его задолженности работодателю.

Решения работодатель принимает и оформляет, как правило, в форме приказа или распоряжения, хотя унифицированной формы такого приказа нормативными правовыми актами не установлено.

Что касается согласия работника на удержание сумм из заработной платы, следует получить его письменное согласие.